Euler Hermes Collections, spółka z Grupy Allianz, dostawca raportów handlowych, na podstawie danych z prowadzonego przez siebie Programu Analiz Branżowych przeanalizowała bieżące płatności i zadłużenie w wybranych branżach dóbr konsumpcyjnych i branżach inwestycyjnych w kwietniu 2014 roku.

Źródło: Program Analiz Branżowych Euler Hermes Collections z Grupy Allianz

Na potrzeby niniejszego opracowania wzięto pod uwagę należności wybranych branż konsumpcyjnych, tj. artykuły spożywcze, opakowania, RTV, kosmetyki, AGD oraz branż inwestycyjnych: stalowa i materiały budowlane, za miesiąc kwiecień. Łączna suma należności wyniosła 9,5 mld złotych i pochodziły one od blisko 80 tysięcy monitorowanych odbiorców.

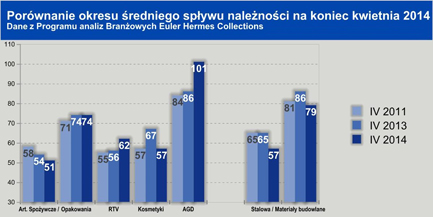

Większość z przebadanych branż otrzymała w kwietniu b.r. swoje należności szybciej, niż w tym samym okresie roku ubiegłego. Zauważamy, że gdy w przypadku branży artykuły spożywcze, opakowania, RTV, kosmetyki i materiały budowlane zmiany w stosunku r/r oscylują w granicach 1–3%, to w branży AGD odnotowano spadek o ponad 12%. Na drugim biegunie znalazła się branża stalowa, która poprawiła swój wynik o ponad 16%.

Wzrost zamówień, przy jednoczesnym zadłużeniu z przeszłości

Ewidentnie poprawił się spływ bieżących należności, choć należy zaznaczyć, że wynik nie jest jeszcze tak dobry, jak miało to miejsce w 2011 roku. „Przeszkodą są w dalszym ciągu zobowiązania z poprzednich kwartałów – wciąż duża jest liczba firm, które nie odczuły jeszcze poprawy albo już na nią nie mają szans – zniknęły z rynku lub są w trakcie upadłości. Zobowiązania od nich, znacznie przeterminowane, wciąż są wartościowo dużą częścią należności, które wykazują ich dostawcy. Mamy zatem do czynienia z pewną polaryzacją rynku – zwiększają się zamówienia, rozpoczął się częściowy dopływ nowych środków, lecz firmy wciąż posiadają spore obciążenia z przeszłości. Gospodarka nabiera prędkości, niemniej musimy postawić pytanie jak szybki, jak duży i jakiej wielkości zysk przyniesie wzrost popytu, zwłaszcza na rynku wewnętrznym. Czy skala tego wzrostu pozwoli większej ilości firm uciec od długów z przeszłości i szybko wypracować rekompensujące je nadwyżki?” – wskazuje Michał Modrzejewski, Zastępca Dyrektora w Dziale Analiz Branżowych Euler Hermes Collections.

Źródło: Program Analiz Branżowych Euler Hermes Collections z Grupy Allianz

Branże, w przeważającej większości, odnotowały spadek średniego okresu spływu należności: 8 dni mniej na spłatę należności czekają dostawcy w branży stalowej, a 7 dni – w branży materiałów budowlanych.

16,5% wzrost wartości spłacanych należności ewidentnie wpłynął na skrócenie średniego okresu spływu należności w branży stalowej. Niemniej popyt w tym segmencie rynku nadal oscyluje na bardzo niskim poziomie bez prognoz na poprawę. W Europie nadal występuje nadwyżka mocy wytwórczych nad popytem, przy jednoczesnej tendencji wyprowadzania produkcji stali poza Europę, gdzie ze względu na koszty dbania o klimat wytwarzanie jej jest bardzo drogie. Jedyna szansa w poprawieniu tegorocznych wyników tkwi we wzroście inwestycji budowlanych, z którymi to branża stalowa jest mocno związana.

Wzrost wartości trudnych długów w branży AGD, materiały budowlane nadal na czele

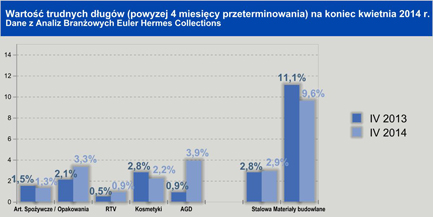

Pomimo ogólnej tendencji wzrostowej dla wartości spłacanych należności w terminie, to w 4 na 7 branżach zwiększył się procent trudnych długów, nieuregulowanych w okresie 4 miesięcy od terminu płatności. Liderem pozostała branża materiałów budowlanych, choć na przełomie roku procent trudnych długów zmniejszył się z 11,1% do 9,6%.

Źródło: Program Analiz Branżowych Euler Hermes Collections z Grupy Allianz

Ewidentna poprawa w branży budowlanej, we wszystkich wskaźnikach, to efekt trzech czynników. Po pierwsze, czego budowlańcy się nie spodziewali, efekt krótkiej zimy. To spowodowało, iż praktycznie nie ustały usługi w segmencie wykończeniowym. Po drugie obywatele, czując lepszą sytuację finansową, zaczęli więcej budować. Zaobserwowano także lekkie drgnięcie w inwestycjach publicznych. Trzeci czynnik to zastój w branży budowlanej po zakończeniu Euro 2012. Znaczny procent firm, w skutek braku przepływów finansowych, musiało ogłosić upadłość, co z kolei spowodowało zrobienie więcej miejsca dla dużych graczy, którzy nie musząc walczyć cenowo zaczęli więcej zarabiać.

Spodziewamy się, że do końca roku sytuacja w materii spłacanych należności powinna się poprawiać. Moment, na który przewidywane jest odwrócenie trendów to I kwartał 2015 roku, kiedy to przypada maksymalny poziom cyklu koniunkturalnego. Po tym terminie nie odczujemy rażącego pogorszenia, optymizm wśród obywateli nadal będzie wysoki.

Źródło: Świat Betonu, nr 3 (3) 2014