Przemysł cementowy w Polsce zawsze opowiadał się za przyjęciem naszego kraju do Unii Europejskiej. 1 maja 2014 roku będziemy świętować 10 rocznicę przyjęcia Polski do rodziny europejskiej.

Nie sposób zanegować zdobyczy związanych z naszą akcesją. Jednak nasze członkostwo w UE, w przypadku przemysłu cementowego, ma także cierpki smak. Produkując cement na obszarze Unii Europejskiej przemysł cementowy jest skazany m.in. na rygorystyczną politykę klimatyczną UE związaną z ograniczaniem emisji dwutlenku węgla.

Polska jest obecnie na 4 miejscu w Europie pod względem wielkości produkcji cementu i znaczenie branży cementowej dla gospodarki narodowej jest ogromne.

13 zakładów cementowych działających na terenie kraju należy do najnowocześniejszych w Europie. Te zakłady w ciągu ostatnich kilkunastu lat zostały zmodernizowane kosztem 10 miliardów złotych. Przemysł cementowy w Polsce zatrudnia bezpośrednio i pośrednio ponad 24 tysiące osób. Każdego roku odprowadza w formie różnych podatków od 1,5 do 1,7 mld złotych. Warto zaznaczyć, że ponad 62% emisji CO2 w przemyśle cementowym to emisja procesowa powstająca w wyniku termicznego rozkładu węglanu wapnia. Bez tego nie da się produkować cementu.

Od 2005 roku polskie cementownie funkcjonują w ramach europejskiego systemu handlu emisjami dwutlenku węgla. Jak dotąd, produkcja cementu znajduje się na europejskiej liście działalności uprawnionych do otrzymywania pewnej ilości darmowych limitów emisyjnych. Ostatecznie 26 lutego 2014 Komisja Europejska przyjęła bardzo rygorystyczne limity emisji na lata 2013–2020. Ta decyzja KE była poprzedzona kampanią informacyjną ze strony przemysłów energochłonnych skupionych w Forum CO2 m.in. przemysłu cementowego, zagrożonych zjawiskiem carbon leakage, czyli tzw. ucieczką emisji. Tuż za granicą Polski, a tym samym Unii Europejskiej, na terenie Ukrainy i Białorusi, powstają cementownie, które do produkcji nie potrzebują pozwoleń na emisję CO2. Polskie cementownie, do 2020 roku, mają do dyspozycji darmowe uprawnienia do emisji na poziomie 8,6 mln ton CO2 rocznie. To oznacza, że w chwili, gdy produkcja przekroczy 16 mln ton cementu przemysł musi dokupić uprawnienia. W rekordowym 2011 roku, Polska produkując 19 mln ton cementu w najnowocześniejszych w Europie instalacjach wyemitowała ponad 11 mln ton CO2. Dopiero we wtorek, 1 kwietnia 2014 r., Rada Ministrów w trybie pilnym przyjęła projekt rozporządzenia „w sprawie wykazu instalacji innych niż wytwarzające energię elektryczną, objęte systemem handlu uprawnieniami do emisji gazów cieplarnianych w okresie rozliczeniowym rozpoczynającym się od 1 stycznia 2013 r., wraz z przyznaną im liczbą uprawnień do emisji”.

Rosnące obciążenia m.in. z tytułu konieczności pozyskiwania uprawnień do emisji CO2, powodują że spada rentowność przemysłu cementowego w Polsce i na obszarze Unii Europejskiej. Konieczne inwestycje w nowe moce produkcyjne oraz utrzymanie ruchu i modernizację obecnych instalacji produkcji cementu konkurują z inwestycjami wymaganymi poza granicami Unii Europejskiej, które przynoszą właścicielom wyższą stopę zwrotu. Powoduje to, że zagrożenie wycieku emisji poza granice Unii Europejskiej w przypadku przemysłu cementowego jest bardzo realne.

Tylko konsekwentne, przewidywalne ramy prawne umożliwiające długoterminowe planowanie inwestycji i łączące zagadnienia ekonomiczne, ekologiczne i socjalne w skoordynowanej, konsekwentnej polityce przemysłowej na szczeblu krajowym i europejskim pozwolą rozwinąć polską gospodarkę.

Z niepokojem obserwujemy zjawiska takie jak:

- w Polsce, pomimo, że sektor cementowy spełniania wszystkie warunki, jakie dotyczą przemysłowego odbiorcy energii elektrycznej (wielkość zużycia energii powyżej 100 GWh, wysoki udział kosztów energii w kosztach produkcji) nie jest on uprawniony do korzystania z możliwości redukcji wielkości obowiązku wsparcia wytwarzania energii ze źródeł odnawialnych. W Polsce sektor cementowy nie został objęty taką możliwością w znowelizowanej ustawie Prawo Energetyczne, ani w projekcie ustawy o Odnawialnych Źródłach Energii. W Europie natomiast w dniu 9 kwietnia b.r. Komisja Europejska przyjęła „wytyczne w sprawie pomocy państwa w obszarze środowisko i energia”, gdzie zgodnie z aneksem 3, produkcja cementu jest uprawniona do redukcji obowiązku wsparcia (rozliczania zielonych certyfikatów) wytwarzania energii odnawialnej. Wytyczne europejskie wchodzą w życie 1 lipca 2014 roku.

- przepisy dotyczące efektywności energetycznej ograniczają podmiotom objętym Europejskim Systemem Handlu Emisjami CO2 możliwości uzyskania „białych” certyfikatów przez instalacje wytwarzające energię elektryczną w kogeneracji. Ograniczenie takie powoduje, że w niektórych sektorach, między innymi w sektorze cementowym, instalowanie urządzeń wytwarzających energię w kogeneracji jest nieopłacalne pomimo, że istnieją techniczne możliwości stosowania takich rozwiązań.

- niepotrzebne komplikowanie prawa krajowego – jako przykład można podać konieczność wydania Rozporządzenia Rady Ministrów w sprawie przydziałów limitów CO2.

- nowe oznakowanie worków cementowych – w całej Europie piktogramy (symbole ostrzegawcze) muszą być drukowane na białym tle (od kilkudziesięciu lat na całym świecie do pakowania cementu stosowane były worki szare).

Wyniki branży cementowej

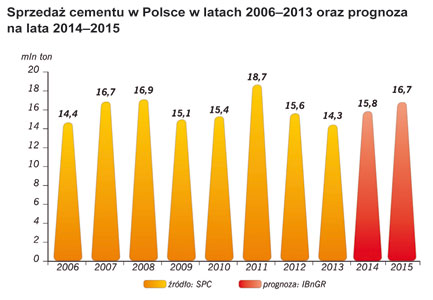

W 2013 roku sprzedaż cementu w Polsce wynosiła 14,3 mln ton i była mniejsza o 8% w stosunku do roku 2012. W 2014 r. Instytut Badań nad Gospodarką Rynkową prognozuje 7% wzrost sprzedaży cementu. Tendencje wzrostowe związane są ze stopniową poprawą koniunktury w czterech sektorach: mieszkalnictwie, budownictwie drogowym, kolejowym i energetyce.

Lepsza koniunktura w budownictwie znajduje swoje odzwierciedlenie w wynikach pierwszego kwartału 2014 roku. W pierwszym kwartale krajowa sprzedaż cementu wyniosła 2,6 miliona ton, co oznacza wzrost w porównaniu z tym samym okresem ubiegłego roku o ponad 62 procent. Tak dobry wynik jest po części efektem znacznie korzystniejszej niż przed rokiem aury w miesiącach zimowych, ale z pewnością znaczący wzrost sprzedaży oznacza, że negatywna tendencja na rynku cementu odwróciła się. Według prognozy IBnGR, w 2014 roku całoroczna sprzedaż cementu w Polsce może zbliżyć się nawet do poziomu 15,2 milionów ton. Korzystna tendencja utrzyma się także z pewnością w roku 2015, kiedy to sprzedaż cementu wynieść powinna około 16,4 milionów ton. Kluczowym czynnikiem, który wpływał będzie na poziom sprzedaży będzie skala prac przy budowie dróg, gdyż to właśnie ten segment sektora budowlanego jest najistotniejszym konsumentem cementu.

Źródło: Świat Betonu 2(2) 2014